Ринок оренди та експлуатації залізничних вагонів переживає найглибшу кризу з часу повномасштабного вторгнення. Основна причина — профіцит рухомого складу, коли пропозиція суттєво перевищує попит. Внаслідок цього ставки оренди впали до рівня, що не покриває навіть базових витрат на утримання вагонів. Так, у певні періоди цього року оренда зерновозів і піввагонів становила не більше ніж 150 і 300 грн на добу відповідно.

Хоча нині ситуація дещо стабілізувалася, дохідність вагону залишається на низькому рівні. За нинішніх ставок вагоновласники змушені економити на ремонтах і навіть замислюватись над доцільністю збереження вагонного бізнесу як активу. Водночас профіцит вагонів — це не лише проблема окремих компаній, а й ризик для всієї економіки країни.

Скільки коштує утримання вагона

Якщо припустити, що бізнес-модель може працювати з рентабельністю 0% (тільки на покриття прямих витрат на утримання вагона), зерновоз повинен генерувати мінімальний середньодобовий дохід у розмірі 445 грн/добу без ПДВ. Такі дані наводить генеральний директор ТОВ «Транспортно-експедиторська компанія «ВЕРТИКАЛЬ» Олег Бурлаченко.

“Парк нашої компанії — це тільки сучасні зерновози українського виробництва «КВБЗ», «ДМЗ КАРПАТИ», «Дніпровагонмаш», вироблені у 2018–2023 роках. Власники більш «дорослих» вагонів мають інші цифри”, — відзначає Бурлаченко.

Що входить у витрати:

- адміністративний штат (вагонник, диспетчер, логіст) — 87 грн/добу;

- інформаційні послуги (дислокація), якщо вагони працюють, а не стоять — 5 грн/добу;

- відстій вагона в міжсезоння — 25 грн/добу;

- поточний ремонт — 12 грн/добу;

- плановий (деповський) ремонт — 85 грн/добу;

- амортизація — 231 грн/добу.

Не краще ситуація і на ринку піввагонів. Щоденно піввагон в залежності від технічного стану має генерувати близько 12–15 євро, що приблизно дорівнює 580–720 грн без ПДВ доходу, щоб “вийти в нуль”. Йдеться про планові й поточні ремонти, заміну деталей, адміністративні витрати та амортизацію. Такі дані наводять Вагонінвест, БГС Рейл, група Логістор та інші власники рухомого складу.

Якщо ж говорити про економічно обґрунтовану ставку оренди, то для зерновоза на сьогодні це 1 200–1 400 грн/добу без ПДВ. Такі розрахунки нам надали в компанії TEUS. Такий рівень формується з урахуванням витрат на ремонти, запчастини, адміністративне управління, страхування, а також амортизацію, обслуговування коштів тощо.

“Саме цей діапазон можна вважати точкою, де експлуатація вагона не лише покриває прямі витрати, а й забезпечує фінансову стійкість власника”, — відзначає директор і власник транспортно-логістичної компанії TEUS Дмитро Казанін.

Негативні наслідки низьких ставок на вагони

Хоча для вантажовласників це тимчасова вигода у вигляді зниження логістичних витрат, для всієї галузі ситуація може обернутися справжньою катастрофою. Адже це не просто знецінення окремого активу чи загроза банкрутства однієї компанії — це системний ризик, що підриває основи ринку, в результаті чого страждають не тільки бізнеси, а й монополіст. Так, за словами керівника напряму «Ремонт і виробництво» і члена правління “Укрзалізниці” Євгена Шрамка, збитки через ситуацію на ринку залізничних перевезень, зокрема через профіцит вагонів, у 2025 році можуть сягнути 600 млн грн.

Одним із найнебезпечніших наслідків нинішнього профіциту вагонів є згортання ремонтної та виробничої бази. Коли ринок перенасичений рухомим складом, і ставки падають нижче економічно обґрунтованого рівня, власники вагонів починають економити насамперед на ремонтах і модернізації.

У результаті вагоноремонтні підприємства залишаються без замовлень, втрачають оборотні кошти й змушені скорочувати персонал й консервуватися, або закриватися взагалі. Це створює небезпеку відтоку кваліфікованих кадрів, які або змінюють професію, або шукають роботу за кордоном.

Якщо тенденція затягнеться, існує ризик незворотної деградації галузі: частина заводів може закритися, а відновлення виробничого потенціалу потребуватиме років і значних інвестицій. Вагонобудівну галузь буде втрачено, як до цього Україна втратила залізничне машинобудування. Для країни це означатиме втрату технологічної незалежності у вагонобудуванні та ще більшу залежність від імпорту у майбутньому.

Окрім ймовірного закриття підприємств, криза на ринку оренди та оперування вагонами може запустити й інші небезпечні процеси:

- Монополізація ринку. Зникнення дрібних і середніх операторів створює вакуум, який швидко заповнюється великими гравцями. Це призводить до монополізації, що в довгостроковій перспективі знищує конкуренцію, гальмує інновації та може призвести до зниження якості послуг.

- Знецінення інвестицій. Інвестори не зацікавлені вкладати кошти в галузь, яка не приносить прибутку. Це означає, що рухомий склад старіє, а модернізація і ремонти відкладаються на невизначений термін, адже це просто невигідно.

Шляхи подолання кризи на ринку вантажних вагонів

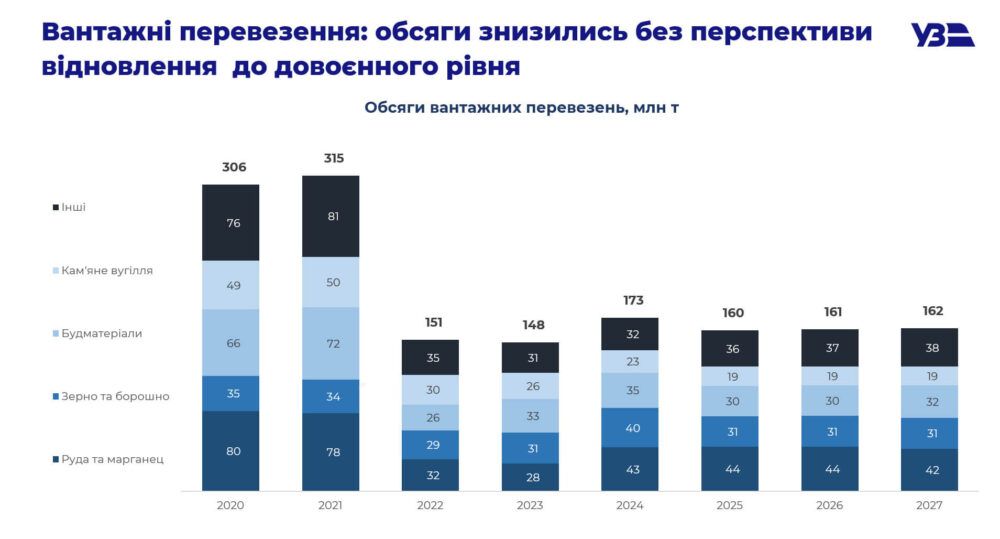

Беззаперечно стабілізація ринку залежить насамперед від закінчення війни. Перемога України і сталий мир є ключовою передумовою для економічного відновлення, що, своєю чергою, сприятиме стабілізації транспортного ринку. Але виходити треба від реалій сьогоднішніх. Згідно з прогнозами УЗ (див.діаграму), обсяги вантажних перевезень навряд чи значною мірою зростуть у найближчі роки. Тож питання профіциту залишиться актуальним як мінімум до 2027 року в поточній військово-політичній ситуації й навряд чи кардинально зміниться навіть при швидкому завершенні війни, адже багато заводів та підприємств зруйновані та потребують тривалого відновлення.

Динаміка та прогноз обсягів вантажних перевезень (млн т) Укрзалізниці до 2027 року.

Тож постає логічне запитання: якщо профіциту не уникнути, то навіщо взагалі втручатися в ситуацію — адже “ринок сам все вирішить”. Насправді ж часто під “ринковими механізмами” і цією заїждженою фразою лежить банальне небажання держави втручатися в ситуацію і брати на себе будь-яку відповідальність за наслідки. Хоча діяти можна й потрібно саме зараз.

Визначення оптимального розміру вагонного парку

Однією з ключових причин нинішнього профіциту вантажних вагонів є відсутність у країні чітко визначеного оптимального (необхідного) розміру вагонного парку. АТ «Укрзалізниця» досі не винесло це питання у публічну площину й не запропонувало методологію, на яку міг би спиратися ринок. У результаті в пікові сезони ставки використання вагонів різко коливаються, а галузь фактично працює без стратегічного орієнтира. У попередні роки парк поповнювався радше інерційно — без відповіді на базове питання: чи справді ці вагони потрібні системі.

Для порівняння, залізниця країни-агресора спільно з операторами регулярно розраховує оптимальний розмір вагонного парку, вдосконалює методику прогнозування та коригує показники залежно від вантажопотоків. Такий підхід дозволяє підтримувати баланс між попитом і пропозицією на ринку вагонів.

В українських умовах логічно, щоб ініціатором подібних розрахунків виступила Укрзалізниця, оскільки вона є оператором інфраструктури й має точне розуміння пропускної спроможності залізниці. До співпраці мають бути залучені Міністерство відновлення, Мінекономіки, профільні інститути та оператори вагонів.

Запровадження мінімальної ставки на вантажний вагон

Через високу волатильність ринку одним із дієвих інструментів стабілізації ситуації може стати запровадження цінового коридору — тобто встановлення мінімальної та максимальної ставки на вагон. Такий підхід дозволить власникам рухомого складу утримувати його принаймні “у нулі” під час періодів зниження ставок, а вантажовідправникам — убезпечитися від надмірного зростання тарифів у періоди цінових піків.

Пригадаємо, як видно на графіку, що середньозважена вартість зерновозів на англійському аукціоні 21 вересня 2022 року складала 14 610 гривень. В той же час рекордна ставка була зафіксована влітку того ж року. Вона склала 20 500 грн.

Динаміка середньозваженої ціни оренди зерновозів (Червень-Листопад 2022)

Водночас максимальні середні ставки на приватні вагони восени 2022 року перевищували 2 500 грн/добу без ПДВ.

Підвищення прогнозованості строків доставки вантажів

Для багатьох вантажовласників важливіше мати точні дати прибуття вантажу, ніж високу швидкість перевезення. Надійний графік дозволяє планувати виробничі процеси, знижувати витрати на складування та мінімізувати ризики простоїв. Можливо в умовах профіциту вагонів краще перевозити більші обсяги за умови більшої тривалості рейсів, ніж залучати менше вагонів, але перевозити швидко?

Кероване списання надлишку парку

В Україні існує наказ №647, який передбачає поступове та планове виведення з експлуатації фізично застарілих вагонів, термін служби яких вичерпано. Згідно з даними Асоціації “Українських залізничних вантажовідправників” станом на кінець 2030 року загальний парк вагонів Укрзалізниці зменшиться на 44% або до 47 тис. од., а загальний парк приватних вагонів зменшиться на 26% або до 61 тис. од. відносно 2025 року.

Прогноз зменшення парку вантажних вагонів в Україні до 2030 року

Такий процес дозволяє поступово зменшувати профіцит, водночас уникаючи різкого дефіциту, адже виведення здійснюється планово, з урахуванням прогнозів потреб ринку.

Примітно, що залізничники Казахстану йдуть схожим шляхом — КТЖ підтримало поетапну відмову від подовження терміну служби старих вантажних вагонів. Такий крок — це не тільки боротьба із профіцитом вагонів, а ще й стимул для розвитку спеціалізованих вагонобудівних заводів. Їх в Казахстані п’ять. Разом вони можуть виготовляти до 12 тис. сучасних вагонів на рік. Схожим курсом йдуть і поляки — у Польщі також оновлюють парк через списання, в тому числі й не застарілих вагонів.

Висновок

Швидкого розв’язання профіциту вантажних вагонів, найімовірніше, не буде: навіть після завершення війни частина парку залишатиметься надлишковою, а попит відновлюватиметься поступово. Втім стабілізація цього ринку є необхідною. Оптимальним інструментом може бути запровадження цінового коридору — мінімальної та максимальної ставки на вагон. Мінімальний поріг забезпечує фінансування регламентних ремонтів і базову рентабельність власників, максимальний — обмежує сезонні цінові піки та захищає вантажовідправників. Це підвищує прогнозованість і зменшує волатильність.

Додатковий аргумент — стан вагоноремонтного сегменту та скорочення обсягів ремонтів. Показовою є ситуація з “УЗ Вагон-Сервіс”: у 2024 році АТ «Укрзалізниця» консолідувало 51 підрозділ напряму «Вагон і виробництво» в єдину вертикаль — крок системної трансформації та наближення до європейських практик. Нині філія демонструє збитковість, але з огляду на те, що низькі ставки є прямим наслідком падіння перевезень і профіциту парку, оцінювати ефективність підрозділу та ухвалювати рішення про закриття ремонтних потужностей за поточною завантаженістю — методологічно хибно. За відсутності публічно обґрунтованої методики визначення потреби в ремонтних потужностях така оцінка спотворює висновки й провокує передчасні, надмірні скорочення.

Насамперед слід зафіксувати економічно обґрунтований мінімум ставки в межах цінового коридору, що гарантує повне фінансування регламентних ремонтів; лише після цього — вимірювати реальну завантаженість і ухвалювати структурні рішення.

Паралельно потрібно розробити методологію та визначити оптимальний розмір парку і темпів керованого списання (на основі прогнозів попиту та пропускної спроможності залізниці). Ціновий коридор у такій конфігурації стає «якорем» стабілізації: він одночасно захищає обидві сторони ринку та створює умови для невикривленої оцінки економіки ремонтної мережі. Без цього зростає ризик рішень на основі кон’юнктурно занижених показників і втрати кваліфікованих кадрів та ремонтної інфраструктури, відновлення якої буде значно складнішим і дорожчим.

У цей важкий час Україні потрібна синхронізація дій держави та ринку, стратегічне планування та готовність визнати, що певна частина парку ніколи більше не повернеться до ефективної експлуатації. Але при цьому варто зберегти необхідну частину реального сектору економіки, який в майбутньому буде гарантувати економічну незалежність України і сталі інвестиції в цей напрямок.