Автори статті:

Всеволод Великодний, головний аналітик BGS Rail

Андрій Купченко, Аналітик ІА “АПК-Інформ”

Експорт зернових вантажів формує істотну частину валютного виторгу України. Згідно з даними митної служби, у 2020 році з 49,3 млрд USD, виручених від експорту всіх товарів, понад 11,7 млрд USD (24%) припало на зернові та олійні культури, а також продукти переробки зерна. У 2020/21 МР зерновий експорт з України очікується на 17% нижчий, ніж у попередньому сезоні, на тлі складнощів із формуванням врожаю. Природно, це позначилася як на ціновій динаміці на саме зерно, так і на тарифній політиці в перевезеннях. Про це й піде мова далі.

Структура експорту, сезонність відвантажень і регіональний розподіл

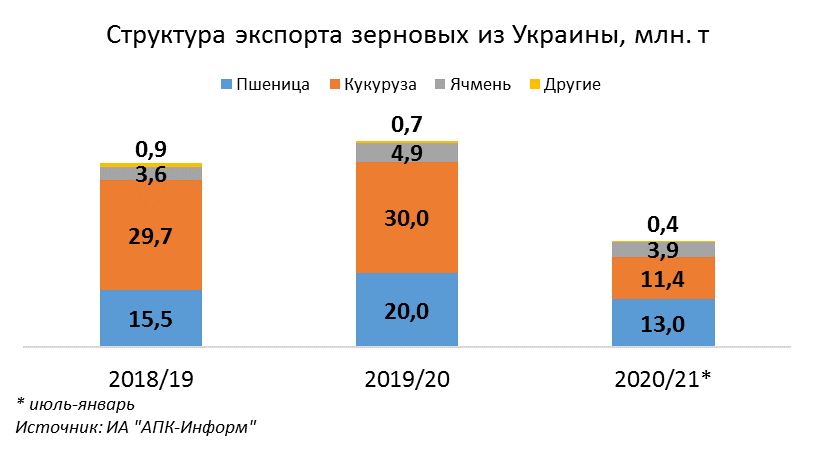

Ключовими експортними культурами в зерновому сегменті є кукурудза, пшениця і ячмінь. На їхню частку припадає 99% усього експорту зернових культур і 89% у загальному обсязі поставок, включаючи сою та ріпак.

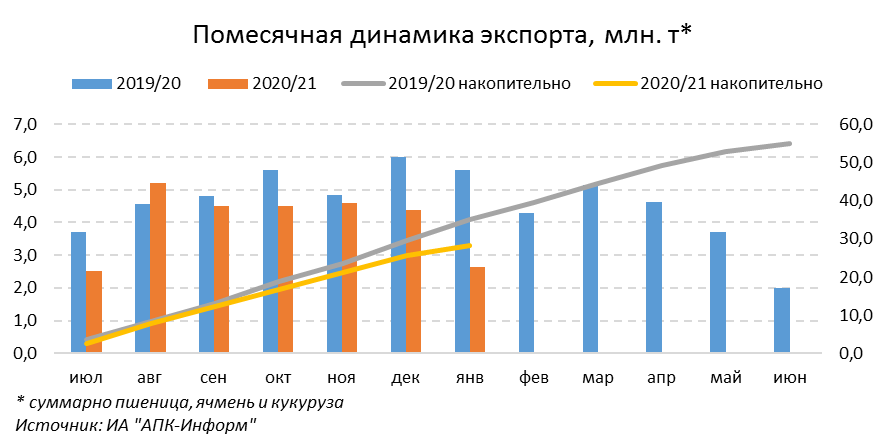

Традиційно динаміка експортних відвантажень основних зернових культур формується відносно рівномірно протягом сезону, завдяки активним поставкам пшениці і ячменю в першій половині сезону й кукурудзи – у другій. Середньомісячний обсяг відвантажень у 2019/20 МР оцінювався в 4,58 млн тонн, у т.ч. – 4,93 млн тонн у першій половині сезону.

Традиційно динаміка експортних відвантажень основних зернових культур формується відносно рівномірно протягом сезону, завдяки активним поставкам пшениці і ячменю в першій половині сезону й кукурудзи – у другій. Середньомісячний обсяг відвантажень у 2019/20 МР оцінювався в 4,58 млн тонн, у т.ч. – 4,93 млн тонн у першій половині сезону.

У поточному сезоні складається дещо інша ситуація і друга половина сезону буде менш продуктивною в цьому сегменті. З урахуванням уже експортованих обсягів, середньомісячний обсяг відвантажень у липні-грудні оцінюється в 4,28 млн тонн, а з урахуванням січня – 4,04 млн тонн.

У поточному сезоні складається дещо інша ситуація і друга половина сезону буде менш продуктивною в цьому сегменті. З урахуванням уже експортованих обсягів, середньомісячний обсяг відвантажень у липні-грудні оцінюється в 4,28 млн тонн, а з урахуванням січня – 4,04 млн тонн.

Так, за 5 місяців залишилося відправити на зовнішні ринки близько 16,9 млн тонн основних експортних культур, або в середньому близько 3,4 млн тонн на місяць.

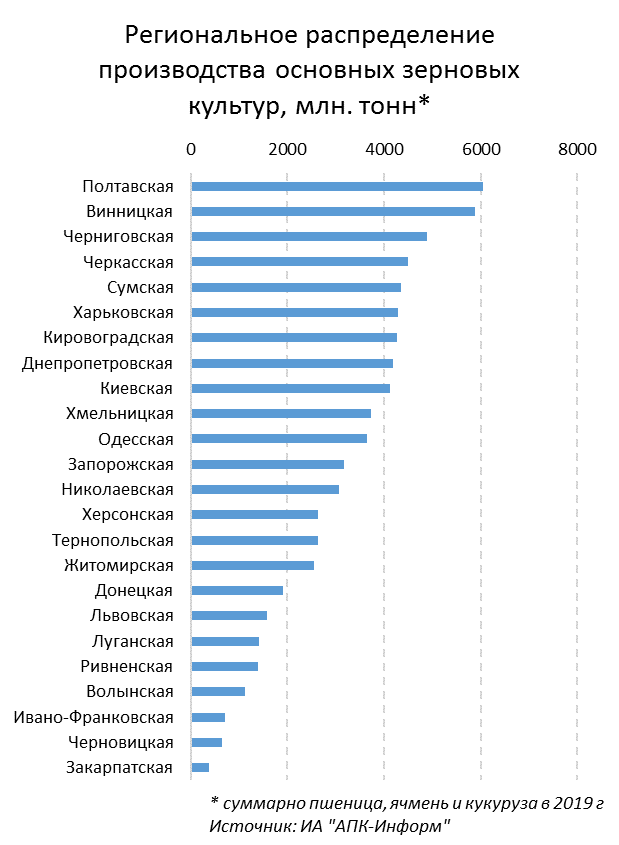

Щодо формування товарних потоків усередині країни, то понад 60% валового збору основних експортних культур формується в регіонах, які досить віддалені від портів, що вимагає перевезення великих партій залізницею.

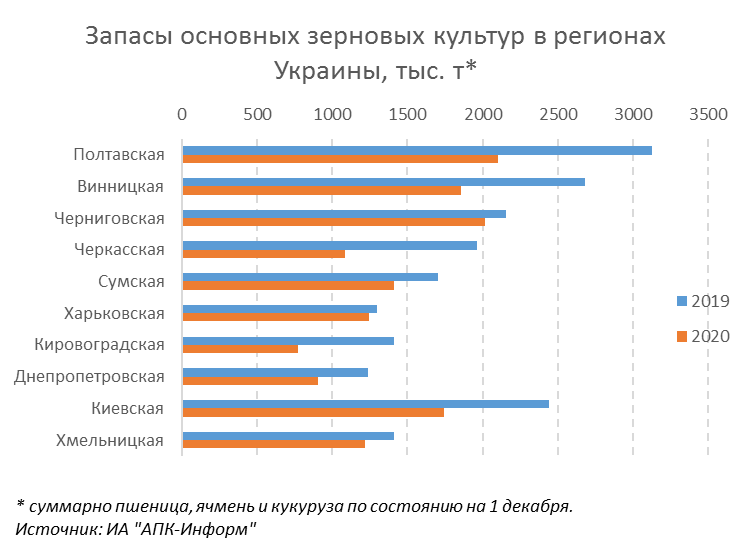

Багато ключових регіонів істотно постраждали від посухи у 2020 році, що зумовило формування набагато меншого рівня запасів основних культур. Так, згідно з офіційними даними, станом на 1 грудня 2020 р. сумарний обсяг запасів пшениці, ячменю й кукурудзи в Черкаській і Кіровоградській областях був на 45% менший, ніж в попередньому сезоні. На понад 30% скоротилися запаси в Полтавській і Вінницькій областях, на 28% – у Київській області й на 27% – у Дніпропетровській. Загалом рівень запасів в ТОП-10 областях виявився на 26% нижчим за торішній, що скорочує обсяг пропозицій для перевезень у напрямку портів з віддалених регіонів.

Багато ключових регіонів істотно постраждали від посухи у 2020 році, що зумовило формування набагато меншого рівня запасів основних культур. Так, згідно з офіційними даними, станом на 1 грудня 2020 р. сумарний обсяг запасів пшениці, ячменю й кукурудзи в Черкаській і Кіровоградській областях був на 45% менший, ніж в попередньому сезоні. На понад 30% скоротилися запаси в Полтавській і Вінницькій областях, на 28% – у Київській області й на 27% – у Дніпропетровській. Загалом рівень запасів в ТОП-10 областях виявився на 26% нижчим за торішній, що скорочує обсяг пропозицій для перевезень у напрямку портів з віддалених регіонів.

Формування цінових трендів

Формування цінових трендів

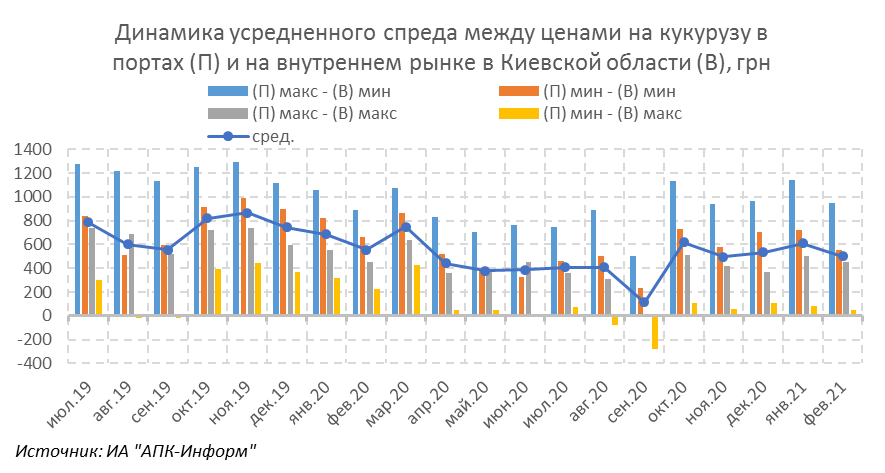

Щодо цінової динаміки, то в цьому контексті доцільно проаналізувати спред між внутрішніми цінами й цінами попиту в портах на предмет відповідності формування тарифам на перевезення. Варто розглянути чотири граничних варіанти:

- закупівля на внутрішньому ринку за мінімальною ціною та реалізація в порту за максимальною;

- закупівля на внутрішньому ринку й реалізація в порту за мінімальними цінами;

- закупівля на внутрішньому ринку й реалізація в порту за максимальними цінами;

- закупівля на внутрішньому ринку за максимальною ціною та реалізація в порту за мінімальною.

Природно, що за різного виду формується свій рівень спреду і, якщо в першому випадку він буде максимальним, то за останнього варіанту цілком можуть формуватися негативні значення.

Аналіз усереднених значень цінового спреду для кукурудзи, що закуповується в Київській області й реалізується в глибоководних портах, показує суттєве зниження показників у поточному сезоні. Так, якщо в липні-лютому 2019/20 МР середня величина спреду оцінювалася в 702 грн, то за аналогічний період поточного сезону – усього 462 грн (-34%). Такий показник навряд чи дозволяє покривати логістичні витрати, що чинить тиск на внутрішні ціни.

Формування логістичної складової в умовах конкуренції

Формування логістичної складової в умовах конкуренції

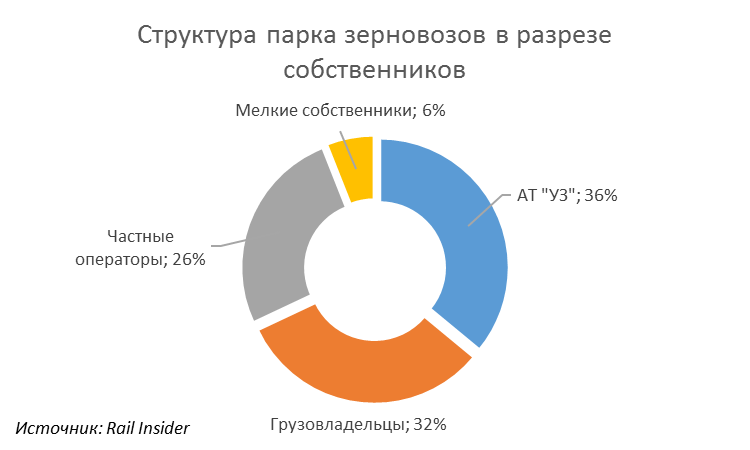

Ситуація з логістичної складової перевезень у поточних умовах складається досить складна. На тлі різкого падіння частки перевезень у вагонах УЗ (до 10%) ринок заповнили приватні вагони. На цей момент, за скромними підрахунками, їхній профіцит становить 10-12 тисяч вагонів навіть у високий сезон.

Внаслідок чого за останній квартал ставки на зерновози впали на 70% і досягли вартості в 150-180 грн/добу в лютому* (за даними Rail.Insider). При цьому ціна оренди зерновоза на сьогодні не покриває витрати на утримання вагона і його ремонт. До початку 2021/22 МР необхідно провести плановий ремонт 4580 зерновозів (75% з них вагони АТ «УЗ»), до кінця року – понад 11 тисяч вагонів.

Нюансом в цій ситуації є те, що найбільшим гравцем на цьому ринку тепер є вантажовласники, частка яких становить понад 30%. Основною метою вантажовласника є вивезення своєї продукції і по ходу реалізації зерна, вивільняється достатній обсяг зерновозів вантажовласників для виходу на і без того профіцитний ринок.

З огляду на дорожнечу відстою вагонів, логістична складова перевезення йде в негативні значення (іноді нижче від залізничного тарифу) і може опускатися нижче 10-ти доларів за тонну, при перевезенні навіть на відстані від 500 км.

Якщо оцінювати пропозицію приватного парку зерновозів у другій половині сезону, то насамперед потрібно відзначити скорочення перевезень основних зернових культур найбільшими експортерами, які і є основними власниками приватного парку. За оцінками ІА «АПК-Інформ», у липні-грудні 2020/21 МР ТОП-10 компаній експортували близько 45% сумарних зовнішніх поставок пшениці, ячменю й кукурудзи.

Якщо оцінювати пропозицію приватного парку зерновозів у другій половині сезону, то насамперед потрібно відзначити скорочення перевезень основних зернових культур найбільшими експортерами, які і є основними власниками приватного парку. За оцінками ІА «АПК-Інформ», у липні-грудні 2020/21 МР ТОП-10 компаній експортували близько 45% сумарних зовнішніх поставок пшениці, ячменю й кукурудзи.

У попередньому сезоні цей показник оцінюється в 43%. Крім того, загальний експорт цих товарних позицій у першій половині поточного сезону оцінюється в 57% від прогнозованого експортного потенціалу, тоді як в минулому сезоні – 54%. Таким чином, загальний обсяг пшениці, ячменю й кукурудзи, який буде експортований ТОП-10 компаніями в січні-червні 2020/21 МР, може скласти близько 8,7 млн тонн проти 10,7 млн тонн за аналогічний період попереднього сезону.

Відповідно, вагонний парк, що забезпечує ефективну перевезення експортних вантажів в попередньому сезоні може виявитися незатребуваним у повному обсязі, що посилить конкуренцію і чинитиме тиск на тарифні ставки.

Перспективи

Уже зараз Перевізник проводить оперативні заходи щодо повернення вантажної бази у власні зерновози, намагаючись знайти виходи на клієнта (довгострокові договори) і запропонувати ринку різного роду поступки (скасування малодіяльних станцій). Потенціал для повернення є – у 2017-2019 році залізниця втратила близько мільйона тонн перевезень зернових на плечах в 200-500 км.

На сьогодні, не закладаючи у вартість перевезень вагонну складову, ринок працює собі «в борг». Оперування зерновозами стає невигідним, спостерігається відстрочка ремонтів рухомого складу і рух деталей на рухомий склад з більшою рентабельністю. Такі дії можуть за дуже короткий термін зробити ринок вагонів дефіцитним, і, що більш небезпечно, дефіцитним, при номінальному профіциті зерновозів.

Станом на початок лютого, середній ціновий спред в сегменті кукурудзи оцінюється в 500 грн (у прив’язці до Київської області), при розрахунковому тарифі на перевезення в розмірі 15-17 USD (417 – 473 грн в перерахунку за курсом НБУ). Так, практично вся різниця йде на оплату логістики. З огляду на роботу перевізників на гранично низьких тарифах, у найближчій перспективі слід очікувати зниження цін попиту на внутрішньому ринку.